车联网是以车辆为主体,依靠通信网络互连实现车内、车与车(V2V)、车与人(V2P)、车与路(V2I)、车与服务平台(V2N)的互联互通、信息共享,为车辆运行和使用提供服务,进而达到保障交通安全、提高驾驶体验等目标的智慧交通解决方案。

车联网是物联网技术在智能交通系统领域的延伸,车联网也被认为是物联网体系中最有产业潜力、市场需求最明确的领域之一。从车联网发展趋势来看,可以按照时间节点和发展程度分为三个重要阶段:①车载信息服务阶段(2012年-2020年),主要依靠政策驱动发展,通过车辆将车主与各种服务资源整合在一起,主要提供车的信息娱乐功能,如导航、音乐、娱乐、通信等,车联网逐渐在汽车中普及,成为越来越多新车的标配。②单车智能阶段(2020年-2025年),需求逐渐替代政策成为驱动发展的主导因素,汽车基于车载传感器、、执行器等装置,融合现代通信和网络技术,实现安全、舒适、节能、高效行驶。车联网的应用场景也从前一阶段的信息娱乐领域向单车智能相关领域拓展,OTA、远程控制等提升用车效率的服务广受欢迎。③智慧出行阶段(2025年之后),在单车智能的基础上,通过车联网建立云计算中心,为智能网联汽车及其用户、服务机构等提供车辆和环境的动态基础数据,具备高性能信息共享、高实时性云计算、大数据分析、信息安全等性能,实现车路协同,构建更智能的交通环境。

在整体车联网大趋势下,车联网渗透率快速上升,2021年中国车联网市场规模达428亿美元,同比增长26.63%,占全球车联网整体规模的29.93%,预计中国车联网市场规模将达到530亿美元。

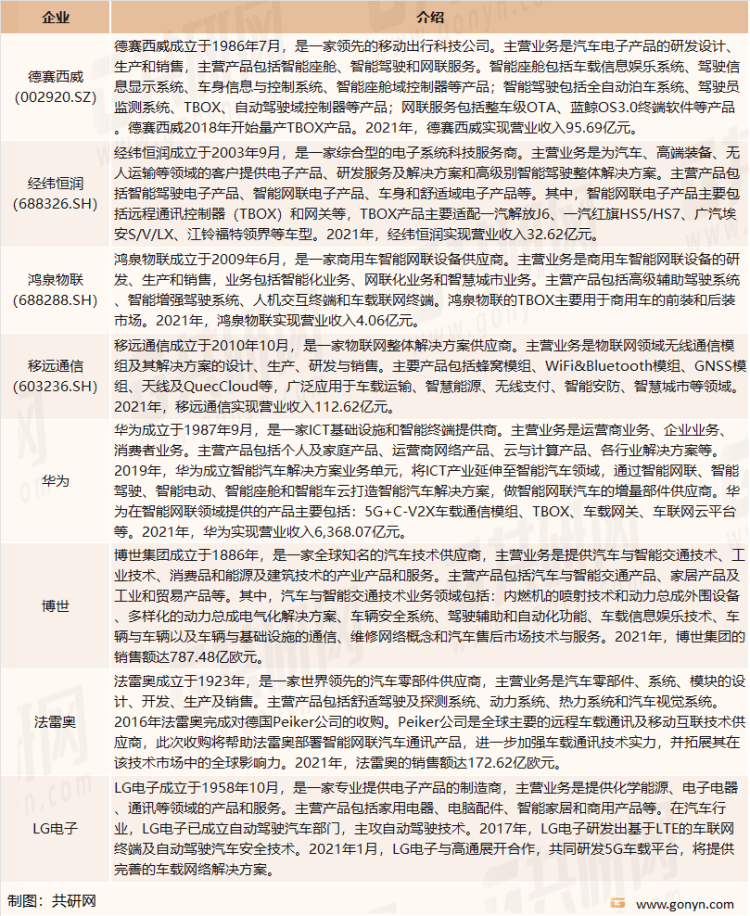

随着我国车联网产业的逐步发展,传统汽车产业竞争格局发生了变化,部分ICT企业开始在汽车产业布局,网络运营商、芯片与模组厂商、终端设备商等加速了汽车网联化的进程。具备车联网各项创新功能的研发实力及掌握软硬件设计开发技术的科技企业开始有机会与整车厂及其一级供应商合作,逐渐加入车联网产业链,这些变化为车联网智能终端和车载智能模组的供应商提供了良好的发展机遇。

更多本行业详细的研究分析见共研网《2023-2029年中国车联网行业产业链全景研究及发展战略咨询报告》,同时共研产业研究院还提供产业数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、可行性分析、商业计划书、IPO咨询等产品和解决方案。返回搜狐,查看更多

米乐m6官网登录

上一篇:2024年车联网行业市场发展现状及发展趋势

下一篇:2024年车联网市场行情分析与趋势预测