根据IT桔子数据,2014年至2018年,车联网行业的投资规模在逐渐扩大,2018年,投资总额达767.89亿元,2019年投资规模开始下滑,2020年又开始回暖,到2021年,车联网行业投资规模达到了历年最高值,1292.74亿元。另外,从近几年投融资数量及规模间的关系可以看出,行业投融资数量比前几年少,但规模却明显增加,说明进入行业的资本逐步规模化,头部效应开始凸显。

2014-2023年,中国车联网行业单笔平均投融资金额波动增长,2021年大幅增长至12亿元以上,2022年,我国车联网行业单笔平均投资额已为6.64亿元。2023年截至9月25日,单笔投资额有所下降,下降至3亿元左右。

从车联网的投资轮次分析,目前车联网行业的融资轮次处于快速发展阶段,自2014年以来,行业的投融资轮次主要集中在天使轮-A轮,快速发展到目前,其他轮次的投融资事件也在不断增多。结合单笔投资金额的大幅增长,目前车联网行业的投融资处于快速发展阶段。

车联网涉及行业包括硬件设备行业、软件行业、汽车行业、电子制造行业、地图行业、通信行业及服务等,覆盖了传统电子产品、软件、信息服务等行业的整条产业链,且各行业间相互衔接,使产业链显得相对复杂。同时,也给投资者提供了大量的投资机会和投资领域。

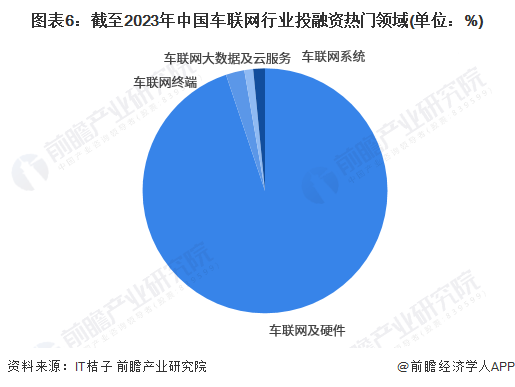

具体来看,车联网投融资事件可以总结为车联网及硬件、车联网系统、车联网终端、车联网大数据及云服务等几大领域。IT桔子的数据显示,行业投融资事件主要集中在车联网及硬件领域,车联网硬件设备包括安装在车辆上的各种传感器、计算机和通信模块等,用于实现车辆与外界的连接,比如GPS定位模块、传感器、摄像头、OBD接口。截至2023年,中国车联网行业中车联网及硬件领域的投融资事件数量占比达到95%。

从行业投资主体来看, 以投资类主体为主。除了传统汽车制造商、运营商与车联网技术企业的资本积累外,近些年华为、中兴、百度、腾讯、阿里巴巴等互联网巨头也开始纷纷投入资本,跨界布局。另外,随着国家政策的不断出台,国投集团、国汽智联等许多国有资本也加大车联网行业的投资力度,推动车联网行业发展。

车联网行业是集汽车制造、通信、互联网电子等于一体的新型融合性产业,产业链条长,角色丰富,跨界融合特征突出,已形成千亿级的国内市场规模。行业内兼并重组事件也相对较多,其中以技术整合和业务拓展为主。截至2023年,车联网行业部分兼并与重组事件汇总如下:

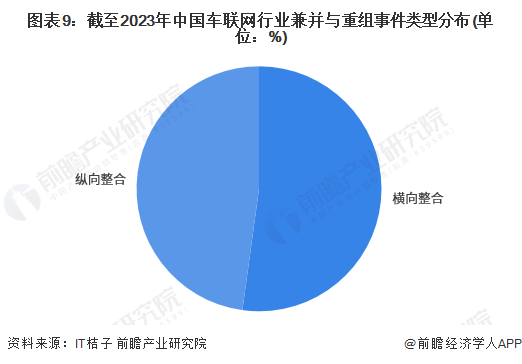

横向整合是指企业通过与同一产业链上的其他企业进行合并、收购或联盟等形式的合作,扩大自身的规模和市场份额。横向整合的目标是增强企业的实力和竞争优势,通过整合资源和能力,实现协同效应和经济规模效应。横向整合可以帮助企业扩大市场份额、降低成本、增强创新能力等。

纵向整合是指企业通过与上游供应商或下游分销商进行合并、收购或联盟等形式的合作,实现产业链的垂直一体化。纵向整合的目标是优化供应链、控制成本、提高产品质量和服务水平等。纵向整合可以帮助企业实现资源和信息的流通、提高供应链的效率和稳定性。

整体来看,横向整合注重企业在同一产业链上与同类企业的合作,通过扩大规模和增强竞争优势来实现增长和市场份额的提升;而纵向整合则注重企业与上下游企业的合作,以实现产业链的垂直一体化,提高整个供应链的效率和竞争力。

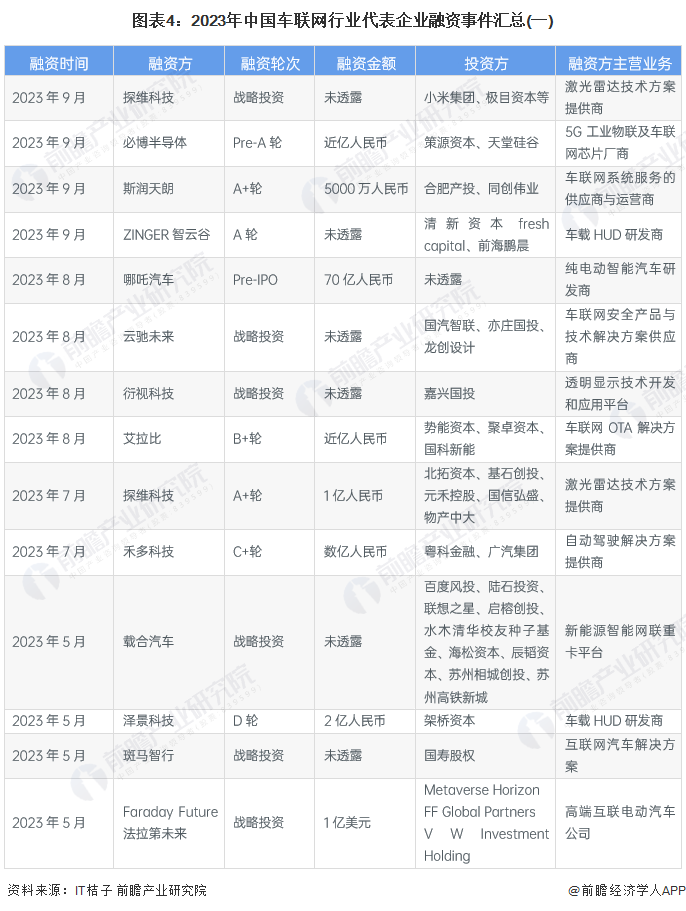

车联网行业的兼并重组通常会涉及技术整合,包括合并双方的技术平台、数据资源和算法模型,以实现更高效的车联网系统。通过兼并重组,企业可以进一步拓展业务范围和服务能力,实现全方位的车联网解决方案,帮助企业扩大市场份额,通过整合资源和客户群体,实现规模效应和市场竞争力的提升。车联网行业代表性企业最新投资动向如下:

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前 瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对车联网产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来车联网产业发展轨迹及实践经验,对车联网产业未来的发展...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

米乐m6官网登录

上一篇:2024年车联网发展趋势预测分析

下一篇:央行:8月金融统计数据呈现三个特点