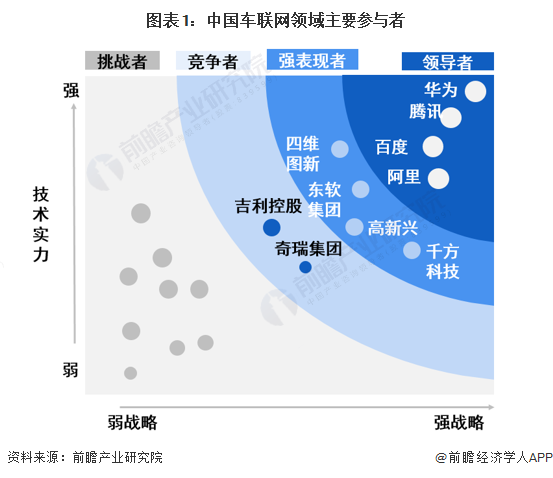

从中国车联网行业竞争梯队来看,我国强战略强技术实力的领导者企业包括阿里、华为、腾讯和百度等企业;强表现者包括四维图新东软集团高新兴千方科技等企业;竞争者包括吉利控股及奇瑞集团等传统及互联网汽车制造厂商。

从区域分布情况来看,中国车联网行业代表企业主要分布在北京及沿海地区。其中以北京、上海、广东等地区为主,中部地区中湖北、贵州、广西等地也有所布局。

云平台发展是车联网行业的重要环节之一,在中国车联网云端设备市场上,华为作为ICT龙头企业和5G技术的领导者,凭借长期积累的ICT能力和核心通信技术,推出端云协同的解决方案,为行业领先;中兴通讯紧随其后。其他互联网企业以及新兴科技企业也在快速追赶中,但尚需时间研发和突破。

车载单元OBU的主要供应商包括万集科技大唐电信、东软、星云互联、高新兴、华砺智行等企业,企业数量较少,企业之间产品差异较大。

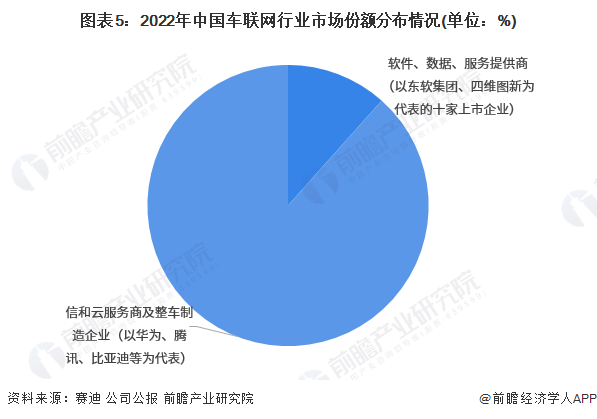

从市场份额来看,当前软件、数据、服务提供商市场份额小,其中2022年10家代表企业市占率仅10%左右。通信和云服务商及整车制造龙头企业规模优势大、布局领域广泛,在市场中占据了主导地位,拥有较高的市占率,其中以华为、腾讯、比亚迪等企业为代表。

从公司的车联网及相关业务营收来看,东软集团、四维图新和千方科技的相关业务营业收入达到15亿元以上,处于车联网行业的领先地位。从车联网相关业务的成果来看,各个公司均在2022年取得了较好的成绩。以高鸿股份为例,分别在车侧市场和路侧市场,顺利完成车联网相关模组的生产线和示范区布局;四维图新则牵手下游整车制造龙头,进行产业链延伸和技术升级。

从五力竞争模型角度分析,由于目前,我国车联网行业内竞争者较多,且行业还处于成长初期,现有企业间的竞争较为激烈;车联网作为智慧交通、智能汽车等行业的核心驱动力,替代品威胁极小;车联网行业的上游供应商可概括为“端”层面,包括整车制造、元器件等行业,由于技术门槛较高,且国内厂商的技术水平还有待提升,上游的议价能力是较强的;应用市场主要是智慧交通和智慧城市等,由于车联网与汽车、5G等融合协同发展已成为趋势,因此下游的议价能力较弱;此外,由于车联网行业是技术密集型、资金密集型和高端人才密集型行业,进入门槛较高,因此面临的新进入者威胁较小。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,中国车联网行业的竞争情况如下图所示:

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前 瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对车联网产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来车联网产业发展轨迹及实践经验,对车联网产业未来的发展...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

米乐m6官网登录

上一篇:揭秘未来声音世界:AIGC如何驱动音频产业进入新增

下一篇:车联网产业链机会涌现