(原标题:预见2023:《2023年中国汽车后市场行业全景图谱》(附市场规模、竞争格局和发展前景等))

本文核心数据:中国汽车后市场行业市场规模;中国汽车驾驶人数及私人汽车拥有量;中国汽车租赁行业市场规模;中国汽车用品行业市场规模;中国汽车养护与维修市场规模;中国机动车辆保险保费;中国汽车金融行业市场规模;中国报废汽车回收数量;中国报废机动车回收金额;中国新能源汽车充电桩市场规模;中国新能源汽车换电站运营市场规模;中国民用汽车拥有量地区分布

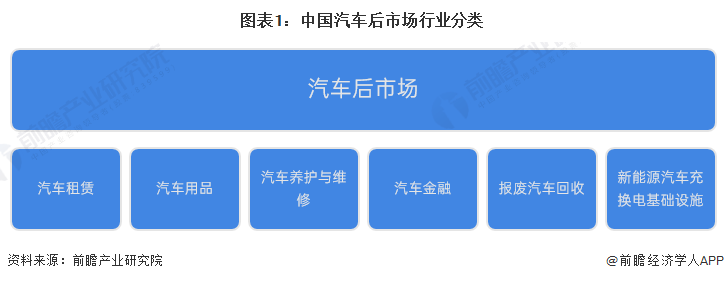

汽车后市场是汽车从售出到报废的过程中,围绕汽车售后使用环节中各种后继需要和服务而产生的一系列交易活动的总称。汽车后市场行业最早可分为汽保行业、汽车金融行业、汽车养护行业、汽车维修及配件行业、二手车及汽车租赁行业。由于汽保行业和汽车养护行业在服务内容方面存在着交叉,没有严格的划分界限,且汽车维修及配件行业的业务范围也有向汽车养护拓展的趋势,故三者合并至汽车养护与维修行业。同时,随着新能源汽车发展,新能源汽车充换电基础设施也被列入汽车后市场行业。

当前,我国的汽车后市场大体上可分为汽车租赁、汽车用品、汽车养护与维修、汽车金融、报废汽车回收、新能源汽车充换电基础设施等几类。

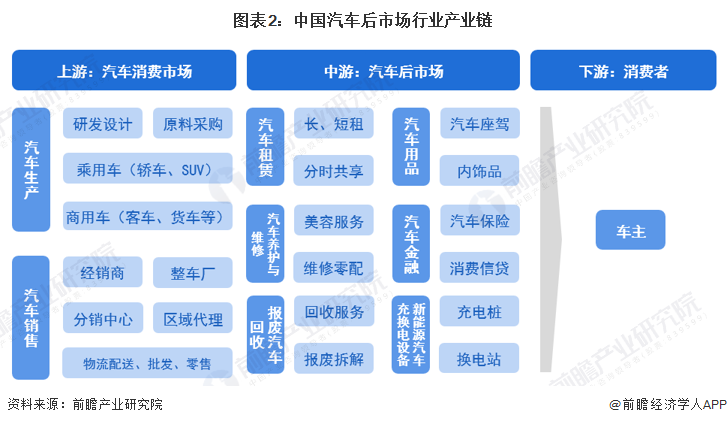

目前,我国汽车后市场行业产业链较为成熟,上业为汽车消费市场,包括汽车生产和汽车销售,汽车生产通常分为乘用车和商用车,汽车销售包括经销商、整车厂、分销中心、区域代理等;中游包括汽车租赁、汽车用品、汽车养护与维修、汽车金融、报废汽车回收和新能源汽车充换电基础设施;下游主要为消费者,即车主。

从企业来看,上游主要由汽车生产厂商和汽车销售厂商共同组成,比亚迪、蔚来、上汽、宇通客车等为代表性汽车生产厂商,中升集团、利星行汽车、广汇汽车服务等为代表性汽车销售厂商。

在中游汽车后市场企业中,汽车租赁企业有一嗨租车、神州租车等;汽车用品企业有德联集团、酷斯特等;汽车养护与维修企业有途虎 养车、天猫养车等;汽车金融企业有上汽通用汽车金融和大众汽车金融等;报废汽车回收企业包括天奇股份、格林美等;新能源汽车充换电基础设施代表性企业有星星充电。

与国外发达国家相比,我国汽车产业的发展较晚,汽车后市场从形成到发展大体上经历了四个发展阶段:起步期、高速发展期、成长期和创新期。汽车美容、养护业在中国兴起于20世纪90年代。随着轿车拥有量特别是私家车拥有量的增加,汽车美容、养护业开始被有车族所熟知,“七分养,三分修”,以养代修的爱车新理念逐步被广大有车族所接受。

目前,我国汽车后市场正处于“互联网+”阶段,结合电商平台方便快捷,获客渠道较多等特点,汽车后市场互联网+平台逐渐涌出,资本也对互联网+汽车后市场行业青睐有加,市场正处于激烈竞争时期。

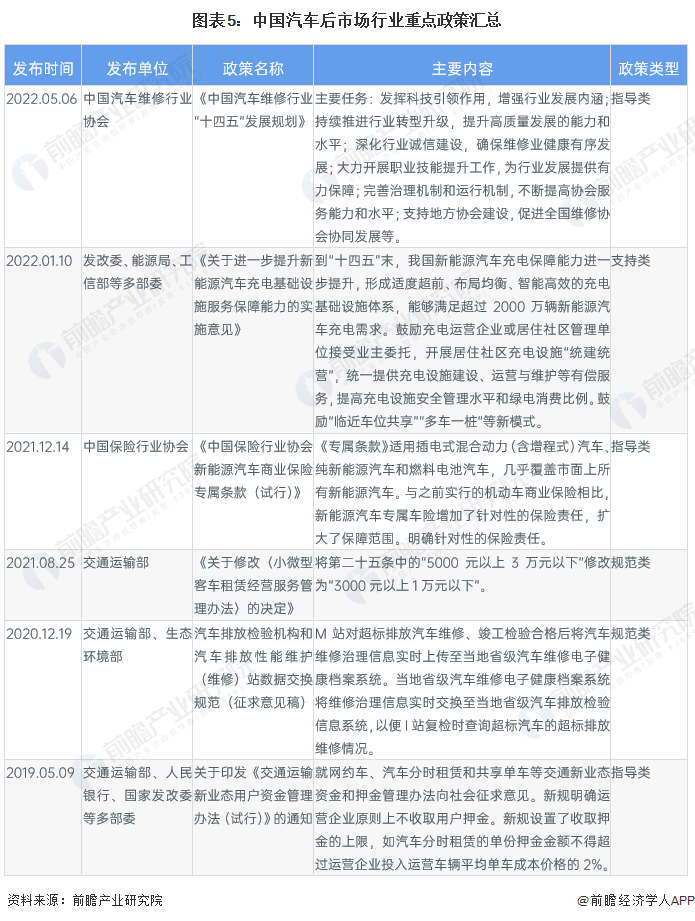

近年来,政府各部门发布了一系列的政策法规以推动国内汽车后市场行业健康、快速地发展。未来,随着新能源汽车逐渐取代传统燃油车,汽车后市场政策将适应新能源汽车行业的发展。

对本文定义的汽车后市场行业细分市场规模进行详细测算后,前瞻大致估算出了现阶段我国整体市场规模情况,从测算数据来看,我国汽车后市场规模早在2017年就已接近3万亿元。2016-2021年,随着汽车市场的发展成熟,我国汽车后市场规模也呈现逐年上升趋势,2021年我国汽车后市场规模达到5.2万亿元,同比增长17.63%。

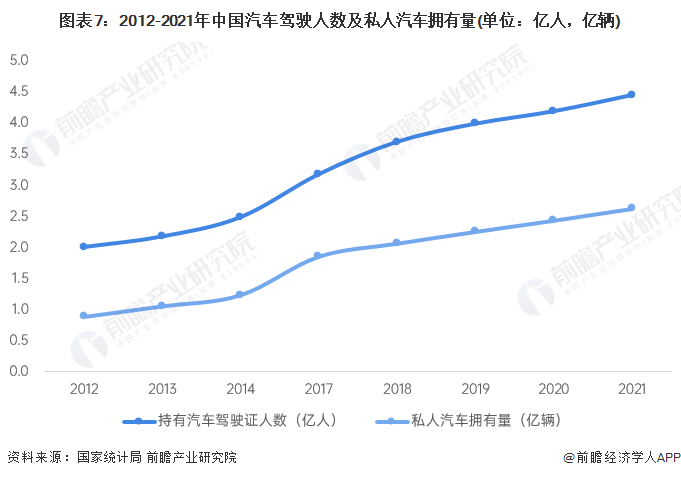

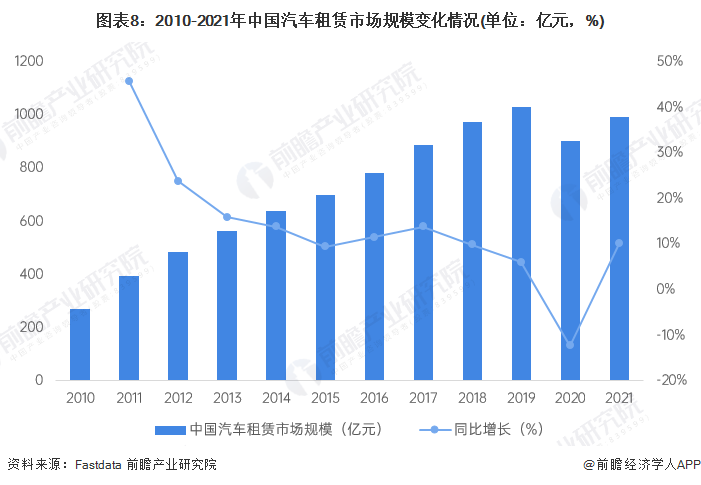

根据国家统计局公布的数据,2012-2021年,我国持有汽车驾驶证人数与私人汽车拥有量之间的匹配缺口在逐步扩大,表明我国有证无车人群规模扩张,这部分有证无车人群将是汽车租赁市场的主要户群体。截至2021年底,中国私人汽车拥有量为2.62亿辆,持有汽车驾驶证人数为4.44亿人,有证无车人群数量达1.82亿人,同比增长4%,将带动汽车租赁市场需求提升。

汽车租赁作为中国新兴的交通运输服务业,是满足人民群众个性化出行、商务活动需求和保障重大社会活动的重要交通方式,是综合运输体系的重要组成部分。同时,汽车租赁行业对于传统运输业、旅游业以及汽车工业、汽车流通业等相关行业起到十分显著的带动作用。近年来随着互联网金融快速发展,汽车金融渗透率快速提升,带动汽车租赁市场快速增长。

根据国际知名研究机构Fastdata数据显示,2010-2019年我国汽车租赁市场规模呈现逐年上升趋势,2020年受到疫情冲击中国租车市场规模下滑12.4%,降至903亿元。2021年,全国经济恢复加速旅游市场重启,伴随着国内疫情的有效控制、人们补偿性出行意愿强烈和对安全无接触的出行诉求,租车市场也随之快速恢复。经初步核算,2021年全国汽车租赁市场规模将增至993.3亿元。

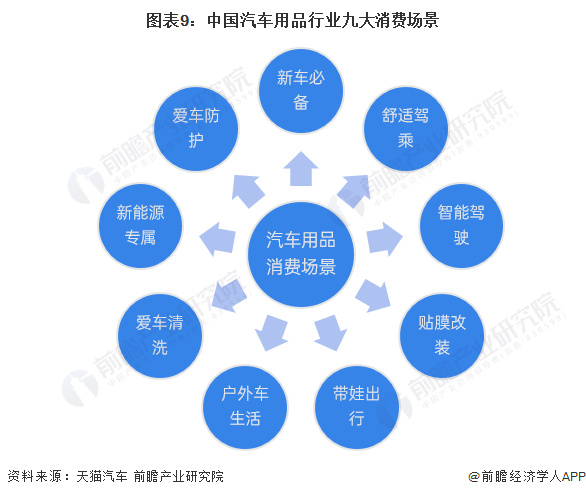

根据天猫汽车官方发布的《天猫2022汽车用品行业洞察报告》,我国汽车用品市场有九大消费场景:新车必备、舒适驾乘、智能驾驶、贴膜改装、带娃出行、户外车生活、爱车清洗、新能源专属、爱车防护。从消费升级角度来看,贴膜改装和户外车生活场景件单价增速最高,消费升级明显;从发展潜力角度来看,新能源专属场景消费规模增速最高,潜力巨大。

当前,我国汽车用品行业囊括范围较广,竞争较为激烈。2019年德勤发布了《2019中国汽车后市场》,数据显示2018年我国汽车用品市场规模为7200亿元,过去三年年复合增长率为28%,以此可以推算出2016年我国汽车用品市场规模约为4400亿元。

前瞻认为,汽车用品作为汽车保有的刚需产品,几乎每辆新增汽车车主都会不同程度的购买汽车用品,因此,前瞻估计我国汽车用品市场规模增速或将与每年汽车保有量增速大致相符,由此估算得到2021年我国汽车用品市场规模约为9100亿元。

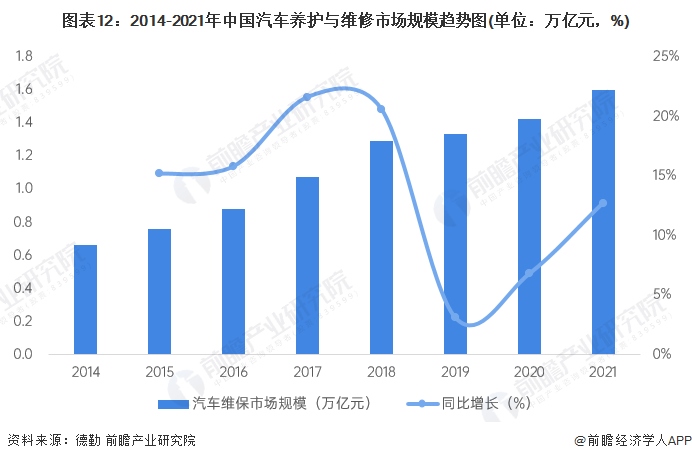

由于我国汽车养护与维修市场起步晚且成熟度低,各类传统渠道目前均存在明显短板,无法全面满足客户多元化的需求。目前中国汽车维保市场的渠道形态主要由主机厂授权渠道及独立后市场渠道组成,其独立后市场渠道多为小规模路边店,大型维修厂及品牌化连锁店虽在高速发展但目前仍是少数派。

在繁杂冗长的汽车后市场产业链中,维保业务是消费者用车生命周期中“需求最刚性”、“消费频次相对较高”的细分产业之一,产业规模大且潜力巨大,汽车维保行业将在未来很长一段时间内成为后市场的明星赛道,持续吸引行业目光与资本的关注。根据德勤发布的《2020中国汽车后市场》,2020年我国汽车养护与维修市场规模约1.42万亿元,经初步核算,2021年市场规模将增至1.6万亿元。

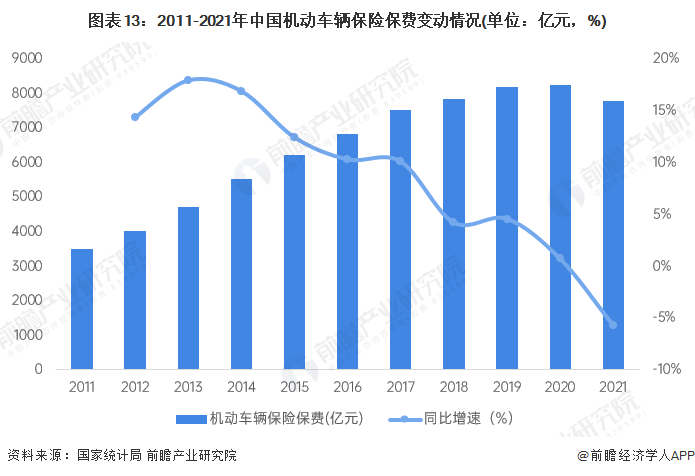

2011-2020年,我国机动车保险保费呈现出稳定的逐年增长趋势,但其增长率呈现出逐年下降的态势,这说明我国机动车保险保费增长开始趋缓,车辆保险业务从增量市场向存量市场过渡。2021年我国机动车辆保险保费为7772.68亿元,同比下降5.73%,首次出现负增长。

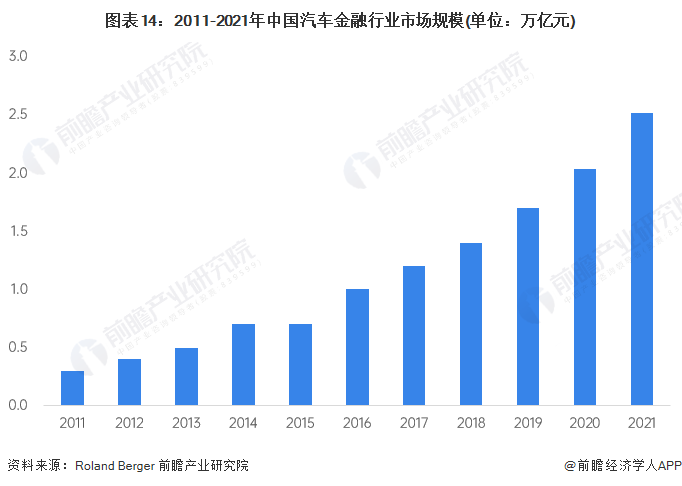

自2008年《汽车金融公司管理办法》出台以来,我国汽车金融市场对风险管控的认识有所提升,遏制住了坏账率持续走高的不良势头,进入有序发展阶段。2013年后,随着融资租赁、互联网金融等新模式的涌现,市场进入创新发展阶段。这两个阶段的十多年来,中国汽车金融行业保持了年均24%的高速增长。虽然2017年后汽车销量出现震荡,汽车金融市场增速有所放缓,但增长势头依旧强劲。

根据罗兰贝格2020年发布的汽车金融报告,2019年,我国汽车金融市场总体规模达到约1.7万亿元,五年复合增长率达19.42%,其中持牌汽车金融公司约占一半份额。经初步核算,2021年我国汽车金融市场规模或将达到2.5万亿元。

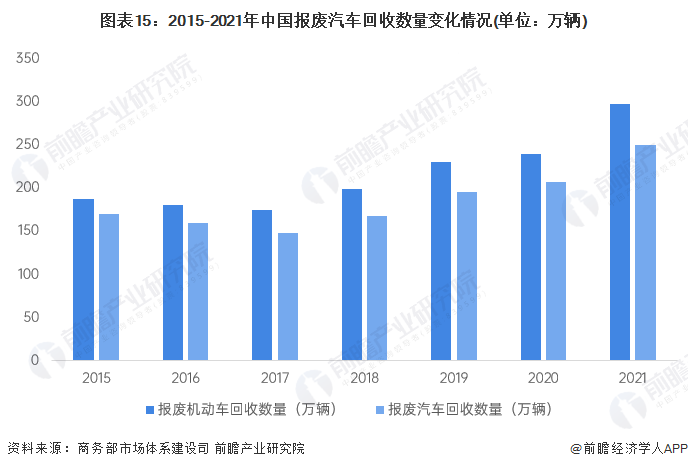

目前我国汽车保有量及报废量规模较大,但通过正规渠道回收的汽车数量较少。据商务部市场体系建设司公布的数据,2021年,我国报废机动车回收量达297.5万辆,同比增长24.1%,其中汽车回收量达249.3万辆,同比增长20.7%。

根据商务部发布的《中国再生资源回收行业发展报告》,2021年报废机动车市场将呈现持续较快增长的良好态势,增幅将在5%左右。商务部统计数据显示,2017-2021年我国报废机动车回收额呈现较好的增长态势,报废机动车平均回收单价也呈现上升趋势,2021年单价有所下降,为报废汽车数量大幅上升所致。经初步核算,2021年,我国报废机动车总额为161.8亿。

米乐m6官网登录

上一篇:长久股份质押车辆监控服务业务发展稳健 借助数字化在

下一篇:2020年中国汽车维修行业产业链现状及发展趋势分析